Todos hemos escuchado hablar al menos una vez sobre el historial crediticio. Este concepto del mundo financiero puede resultar un poco intimidante, ya que sabemos lo influyente que puede ser al momento de querer pedir una tarjeta de crédito, un préstamo para tu nuevo carro, una casa, montar un negocio, entre otros. Es como si fuera la carta de presentación de tu salud financiera. Y pues, dicho de manera sencilla, lo es, pero profundicemos un poco más en el tema para despejar tus dudas:

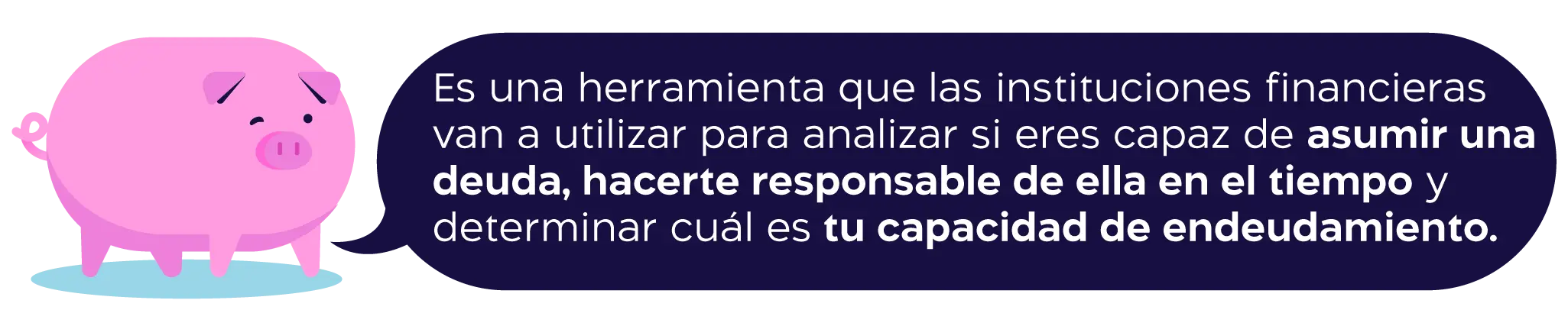

Es un registro que detalla la cantidad de deuda que tiene una persona, cómo la está manejando y su capacidad para adquirir una nueva deuda. Es decir, cada movimiento financiero tuyo queda registrado y reportado a las agencias de información crediticia (instituciones calificadas por la Superintendencia de Bancos). Estos movimientos abarcan desde cuándo has solicitado un préstamo y lo cancelas mes a mes, la manera en la que utilizas y pagas tus tarjetas de crédito, así como la cantidad de préstamos y deudas que mantienes actualmente.

Una duda muy común es pensar que al cambiarte de banco podrías perder tu historial crediticio, pero no es así. Esto significa que, al abrir una cuenta en otro banco, no comienzas tu historial desde cero. Este continuará abarcando toda tu historia financiera, desde el inicio cuando abriste tu primera cuenta, utilizaste tu primera tarjeta de crédito, realizaste tus primeros pagos, obtuviste tus primeros préstamos, hasta la fecha actual.

¿Qué es el score crediticio?

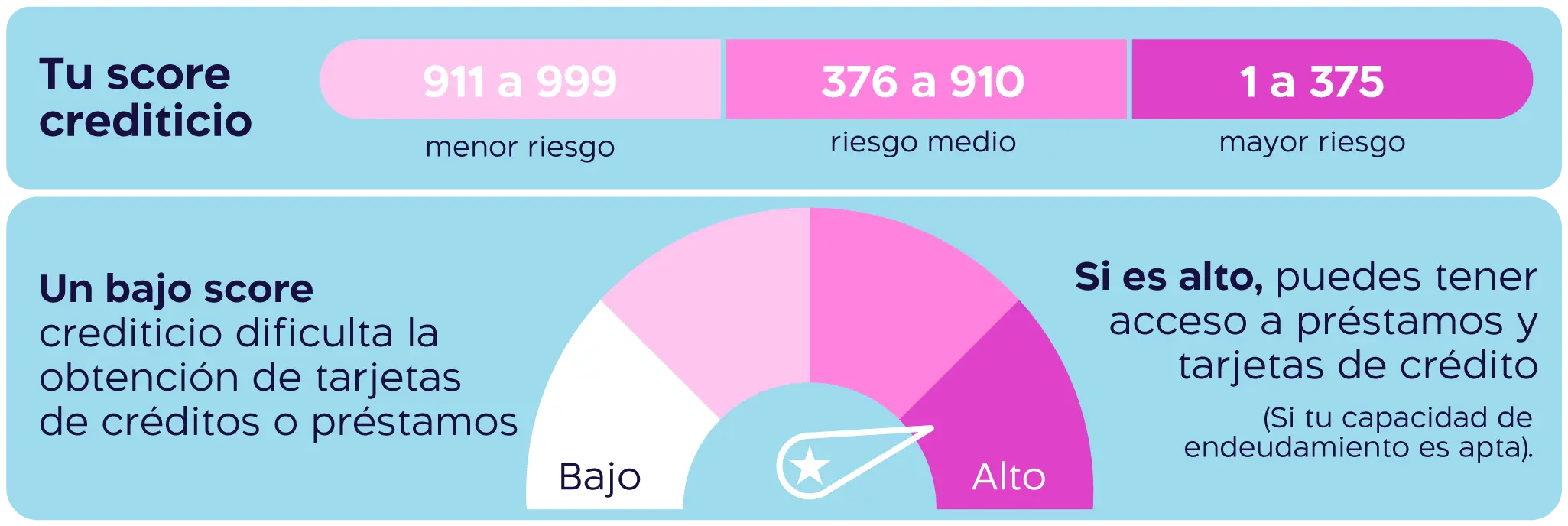

Otra duda frecuente suele ser qué significa el número que aparece en tu historial crediticio. A esto se le llama score crediticio o puntaje crediticio, que puede ir del 1 al 999 y define tu comportamiento financiero en los últimos 36 meses. A mayor puntaje, serás considerado como un mejor deudor.

En tu App de Banco Guayaquil, puedes visualizar el score crediticio que mantienes y en la sección de ‘Mis finanzas’, podrás ver un resumen de tu año financiero.

Es importante tener en cuenta que si mantienes varios saldos diferidos en tus tarjetas, tu puntaje crediticio no se verá afectado. Sin embargo, podrías tener un buen puntaje crediticio pero una capacidad de pago limitada, ya que tus ingresos deberían destinarse a pagar tus deudas y saldos diferidos actuales. Para finalizar, te ofrecemos un par de consejos para llevar un endeudamiento saludable y tener un buen score crediticio.

Consejos para construir un buen score crediticio en Ecuador

- Crece financieramente. Considera obtener una tarjeta de crédito o un préstamo. Siendo un buen pagador irás construyendo un buen historial crediticio.

- Sé puntual con tus pagos. Si te atrasas en un pago, no todo está perdido. Puedes realizar el pago y tener en cuenta que el mes siguiente debes hacerlo antes de la fecha límite. Una acumulación de 3 pagos no realizados afectará tu historial crediticio.

- Mantén un nivel de endeudamiento de acuerdo a tu capacidad de pago. El valor mensual que pagues por tus deudas de tarjetas de crédito o préstamos debe representar hasta el 50% de tus ingresos.

En conclusión, es esencial cuidar tu historial crediticio. Con las dudas despejadas y una idea más clara de cómo se construye tu historial, toma en serio tu comportamiento financiero. Un buen historial y un score crediticio sólido pueden convertir al banco en tu mejor aliado, permitiéndote acceder a tarjetas de crédito con beneficios exclusivos y solicitar préstamos en el futuro para alcanzar tus objetivos.

| 1M+ Descargas

| 1M+ Descargas